Publikováno: 13. října 2022, aktualizováno 25. ledna 2024 – Jakékoli přilepšení nad rámec platu bezpochyby potěší, tím spíše, pokud jde o mimořádné prémie. Jenže i když vám šéf slíbil konkrétní částku, přišla nižší. Proč? Pravděpodobně proto, že jste z ní museli odvést kromě daně také zákonné odvody na sociální pojištění. Mimořádné prémie vyplacené v N2mecku najdete na výplatní pásce pod zkratkou EGA a my vám vysvětlíme, o co vlastně jde.

Pokládáte si otázku, jestli vůbec máte na nějaké prémie za práci v Německu nárok? Odpověď není jednoznačná. Na některé ano, ovšem nejsou to prémie ve významu, jak je chápeme my, Češi. Zatímco za prémie považujeme jen peníze, které nám zaměstnavatel vyplatí nad rámec naší výplaty k nějaké příležitosti, v Německu pojem prémie („Sonderzahlung„) označuje třeba i odstupné. Ani na to ale v Německu nemáte nárok jen proto, že váš pracovní poměr skončil. Mezi Sonderzahlung patří třeba i prémie na konci roku („Weihnachtsgeld„). I ty jsou ze své podstaty dobrovolné, žádný zákon neukládá vašemu zaměstnavateli takové prémie vyplatit. Je tu ale jedno velké ale! Je totiž možné, že se k výplatě mimořádných prémií zavázal váš zaměstnavatel už ve vaší pracovní smlouvě nebo v interních předpisech (mj. třeba Tarifvertrag), které na vašem pracovišti možná platí. Pokud se tak skutečně stalo, pak nárok na mimořádné prémie máte. Když už vám je ale zaměstnavatel vyplatí, obvykle z nich musí napřed zaplatit daně a odvody na sociální pojištění (tam v Německu patří i zdravotní pojištění, v Česku jsou tyhle odvody oddělené). To není žádný neobvyklý postup, obdobně se daní prémie i v Česku.

Co v Německu patří mezi mimořádné prémie?

„Einmalig gezahltes Arbeitsentgelt„, zkráceně EGA, jsou, jak název napovídá, jednorázové mimořádné platby. Upravuje je § 23a odst. 1 věta 1 sociálního zákoníku („Sozialgesetzbuch„), kde jsou jednorázové bonusy definovány jako všechny bonusy, které zaměstnanec dostane vyplaceny s velkým časovým odstupem, zpravidla delším než jeden měsíc. Další názvy, které se v němčině pro jednorázové bonusy používají, jsou „sonstige Bezüge„, „Einmalzahlung“ nebo „einmalige Zuwendung„. Tyto názvy jsou oficiálními názvy ze zákona o sociálním pojištění.

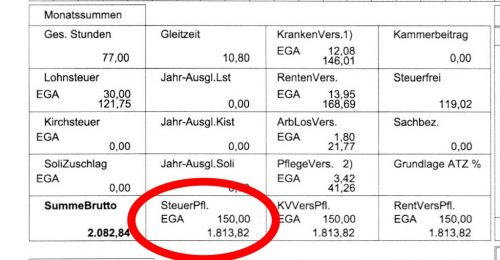

Informace o mimořádných prémiích najdete ve výplatní pásce. Z ní je patrné, že se jedná o jednorázovou výplatu mimořádných prémií.

Nejčastějšími prémiemi, se kterými se v Německu setkáte jako s EGA (Einmalzahlungen), jsou:

- Urlaubsgeld – v češtině příspěvek na dovolenou, má charakter letních prémií, narozdíl od českého příspěvku na dovolenou je ale úplně jedno, na co prémie použijete

- Weihnachtsgeld – prémie vyplácené na konci roku, obvykle ve výplatě za listopad, jsou vítaným bonusem při velkých výdajích spojených s koncem roku

- Roční prémie, 13. nebo 14. plat

- Prémie k významné životní události – slavíte kulaté narozeniny, narodilo se vám dítě, uplynulo právě deset let od začátku vašeho pracovního poměru…, to vše může být důvodem k mimořádnému bonusu

- Odstupné – na něj není zákonný nárok, nárok ale může vycházet z kolektivní smlouvy nebo interní předpisů zaměstnavatele pro případ výpovědi z pracovního poměru

- Provize jakéhokoli druhu

Prémie jsou skvělá věc! Jenom z nich obvykle musíme platit daně a odvody.

Výši odvodů z prémií určuje váš výdělek

Pro určení výše odvodů z prémií, které povinnosti zaplatit z nich odvody v Německu podléhají, je rozhodující, v jakém měsíci jste prémie dostali. V Německu totiž platí stropy pro odvody zdravotního a důchodového pojištění. To znamená, že pokud jste od 1. ledna daného roku vydělali méně, než je tento strop, podléhají vaše příjmy odvodům. Pokud jste ale vydělali více, ode dne, kdy jste tuto sumu vydělali, už odvody neplatíte. Obdobné je to i s daněmi. Pokud jste vydělali méně, než je maximální nezdanitelný příjem, daně neplatíte. Pokud jste vydělali více, od částky, kterou tento maximální nezdanitelný příjem překročíte, už v Německu daníte každý vydělaný cent.

Nutno říci, že daně, které z prémií zaplatíte třeba v květnu, se počítají z předpokládané výše daně za celý rok, tedy pokud budete po zbytek roku už jen pracovat za stejných podmínek. Jenže to se děje málokdy, protože zaměstnanci také marodí nebo odjedou na dovolenou, což výši roční daně (kromě jiných aspektů) také ovlivňuje. Po uzavření celého roku si pak odvedené daně přepočítáte a pokud jste na nich odvedli více, než jste museli, můžete příslušný finanční úřad požádat o vyplacení tohoto přeplatku.

Limity pro placení odvodů v Německu na zákonná pojištění

A jaké že jsou ty limity pro placení odvodů? Do tabulky níže jsme tyto limity srovnali i s Českou republikou, to aby bylo patrné, jak se jednotlivé země liší. V Česku se často setkáváme s pojmem „průměrná mzda“. Někdy to vypadá, že o ní novináři píší jen proto, aby naštvali všechny, kdo berou méně, nicméně sledovat průměrnou mzdu má svůj význam právě pro určení stropu pro placení odvodů. Ten se v Česku týká jen sociálního pojištění. V Německu takový strop existuje pro zdravotní i důchodové pojištění. Ještě dodáme, že zatímco v Česku odlišujeme sociální, zdravotní a důchodové pojištění, v Německu spadá zdravotní a důchodové pojištění do sociálního.

V roce 2024 jsou v Německu limity pro placení sociálního pojištění vypočteny na výši 62.100 € roční hrubé mzdy, v přepočtu na měsíc jde o 5.175 €. Pokud vyděláváte méně, než je tento měsíční limit, podléhá odvodům celá vaše výplata. Pokud vyděláte například 5.500 €, odvádíte odvody stále jen ze 5.175 €, zbytek dostanete v plné výši.

| Německo | Česká republika | |

| zdravotní pojištění | 58.050 € / rok | limit není |

| 4.837,50 € / měsíc | ||

| důchodové pojištění | 84.600 € / rok | limit není |

| 7.050 € / měsíc | ||

| sociální pojištění | jako takové nemají | 48násobek průměrné |

| mzdy = 1.867.728 Kč / rok |

Jak poznám, jestli budu prémie danit?

Abychom se ale od teorie dostali konečně dál, ukážeme si dva příklady.

Pan Scholz dostal k červnové výplatě od svého šéfa Urlaubsgeld (letní prémie, příspěvek na dovolenou nebo též 13. plat), mzda i s prémiemi tedy dorazila v červenci. Měsíční příjem pana Scholze je 2.750 € hrubého, výše prémií byla 1.000 €. Aby bylo možné spočítat výši odvodů, je napřed nutné vypočítat poměrnou výši limitu vyměřovacího základu. Celkový roční limit vyměřovacího základu (stanoven pro každý rok zvlášť) se vydělí počtem dní v roce (zaokrouhleně na 360) a vynásobí počtem dní, které uplynuly od začátku roku do konce měsíce, v němž byl bonus vyplacen (opět zaokrouhleně, počítá se 30 dní na měsíc, do konce července tedy uplynulo 210 dní). Roční vyměřovací základ pro rok 2022 je 58.050 € roční mzdy:

62.100 € / 360 * 210 = 33.862,50 €

Od ledna do července si pan Scholz vydělal dohromady 19.250 € hrubého (dostal sedm výplat po 2.750 €). Jeho příjem je v červenci nižší, než vypočtená část vyměřovacího základu, a to o 14.612,50 €. I s bonusem 1.000 € tedy jeho příjmy stále podléhají povinnosti odvádět zákonné odvody.

Paní Müller si jako ředitelka společnosti měsíčně vydělá 6.700 € hrubého. V červenci dostala od svého šéfa Urlaubsgeld ve výši 1.000 €. Také pro paní Müller platí ke konci měsíce červenec poměrný limit vyměřovacího základu 33.862,50 €. Od začátku roku si paní Müller vydělala už 46.900 €, což je více, než je onen limit pro červenec. Paní Müller tak ze svého bonusu nemusí platit žádné zákonné odvody.

Informace o odvodech najdete na výplatní pásce pod zkratkou EGA

Informace o tom, kolik jste ze svého bonusu odvedli na daních a zákonných odvodech na pojištění, naleznete ve výplatní pásce rozpočítané pro bonus zvlášť s uvedením zkratky EGA. Výše odvodů z bonusů je stejná, jako výše odvodů z běžné výplaty, tedy:

- Zdravotní pojištění činí 7,95 % bonusu

- Důchodové pojištění 9,3 %

- Pojištění pro případ nezaměstnanosti 1,2 %

- Pojištění péče 1,875 %

- Daň z příjmu se odvádí mezi 14 a 45 % mzdy. Daň z příjmu je v Německu progresivní, čím více vyděláte, tím více na daních odvedete. 42 % na daních ze své mzdy odvádí lidé s příjmem nad 58.597 € ročně, 45 % pak s lidé s příjmy nad cca 275.000 € ročně

Jak se určí výše daně z prémií, je patrno ze sloupců ST (=Steuer) a SV (=Sozialversicherung). Písmeno „L“ znamená, že se daně a odvody na sociální pojištění počítají z celé hrubé výplaty (L = Lohn), písmeno „F“ znamená, že je platba bez daně (F = Frei) a nakonec písmeno „E“ určuje, že se daně a sociální pojištění vypočítají jen ze samotné platby (E = Einmalbezug)

Ke zdanění bonusu se pojí ještě jedna informace. Jak jsme psali výše, daně odvádíte ve výši, jaká podle předpokladů odpovídá vašemu celoročnímu příjmu za předokladu, že jste v práci od Nového roku do Silvestra. Jenže to se dost často neděje, navíc i v Německu existuje sleva na poplatníka a podobně. Zjednodušeně řečeno, během roku daníte celý svůj příjem, jakmile odpracujete prosinec, můžete si přepočítat, zda jste na daních nezaplatili více. Pokud ano, vrátí vám již zaplacené daně zpátky. Podobným způsobem tak můžete dostat zpátky i daně (nebo jejich část), které jste zaplatili přímo z bonusů.

Náš blog

Řidič z povolání: práce plná odpovědnosti i jisté budoucnosti

Publikováno: 24. července 2026 - Řidiči z povolání udržují v chodu nákladní i osobní dopravu. Ať už jde o potraviny,...

Prodloužení zkušební doby v Německu: Kdy je možné a jak na to

Publikováno: 10. července 2026 - Zkušební doba patří v Německu k běžné součásti pracovních smluv. Zaměstnavatel i zaměstnanec si během...

Úraz v práci v Německu není vždy pracovní úraz

Úraz v práci si většina lidí představí jako pád ve výrobě, poranění při manipulaci se strojem nebo nehodu na cestě...

Nástup do práce v Německu vzbuzuje leckdy zbytečné obavy

Publikováno: 5. července 2026 - Práce v Německu láká stále víc Čechů. Není divu. Německý pracovní trh nabízí vyšší mzdy,...

Práce v horku v Německu, práva zaměstnanců a povinnosti zaměstnavatelů

Publikováno: 30. června 2026 - Práce v Německu je pro mnoho českých zaměstnanců lákavá hlavně kvůli vyšším mzdám a stabilním...

Co obnáší každodenní dojíždění do práce v Německu

Publikováno: 24. června 2026 - Práce v Německu je pro mnoho lidí z českého pohraničí lákavou možností. Nabízí stabilní zaměstnání,...

Povýšení v práci v Německu: Mají Češi šanci kariérně růst?

Publikováno: 10. června 2026 - Češi odcházejí do Německa v očekávání vyšších mezd. Ty jsou v Německu stále vyšší než...

Platí ve vaší firmě rovné odměňování zaměstnanců?

Publikováno: 1. června 2026: Systém odměňování zaměstnanců se liší napříč firmami i jednotlivými kulturami. Jak jste ke své mzdě přišli...

Existuje propustka k lékaři v Německu? Tohle potřebujete vědět

Publikováno: 21. května 2026 - Určitě to znáte sami, musíte zajít k doktorovi, jenže ten má ordinační dobou stejnou jako...

Práce ve výrobě v Německu zaměstnává denně tisíce Čechů

Publikováno: 3. května 2026 - Práce ve výrobě v Německu, ale i kdekoli jinde, znamená stát se nejbližší součástí výrobního...

Mechanik v Německu: Kde hledat práci a kolik si vyděláte?

Publikováno: 25. dubna 2026 - Mechanik je pracovník, který montuje, uvádí do provozu, udržuje a opravuje technické systémy, stroje, zařízení...

Jak na správné zrušení pracovního pohovoru

Publikováno: 19. dubna 2026 - Představte si následující situaci: Máte plánovaný pracovní pohovor, ale z nějakého legitimního důvodu se jej...

Ghosting v náboru: Proč se děje a jak se mu vyhnout?

Publikováno: 11. dubna 2026 - Pojem ghosting už jste určitě slyšeli. A vsadila bych se, že jste se s ním...

Podvod nebo neseriózní nabídky práce?

Publikováno: 31. března 2026 - Hledání práce je stresující období samo o sobě, tím spíš, když vás tlačí čas, protože...

Státní svátky v Německu 2026

Publikováno: 20. března 2026 - Nebudeme si nic nalhávat, tušíme, že na tento článek jste zavítali proto, abyste si naplánovali...

Sasko získalo ocenění v kategorii nejpřívětivějších regionů světa

Publikováno: 19. března 2026 - Co se vám vybaví, když se řekne Sasko? Někoho Drážďany, úchvatné město na břehu Labe,...

Práce v Německu 2026: Vyšší náklady i mzdy pracovníků

Publikováno: 12. března 2026 - Také letos se mění některá zákonná pravidla týkající se zaměstnání v Německu. Týkají se také...

Zvýšení minimální mzdy v Německu: Chrání lidi nebo vyvažuje trh?

Publikováno: 02. března 2026 - Zvýšení minimální mzdy v Německu se už stává takovým folklorem, který baví hlavně Čechy. Ne...

Minimální mzda v Německu reflektuje trh práce i inflaci

Publikováno: 22. února 2026 - Německo dlouhodobě patří mezi země s nejvyššími platy a také s jednou z nejvyšších vyjednávacích...

Práce ve výrobě v Německu

Publikováno: 13. února 2026 - Práce v Německu ve výrobě patří dlouhodobě mezi nejvyhledávanější možnosti pro lidi, kteří hledají práci...

Bez pracovní smlouvy v Německu lze pracovat, pozor na výjimku

Publikováno: 4. února 2026 - Zatímco v České republice zákon vyžaduje písemnou formu pracovní smlouvy, v Německu je přístup v...

Práce na zkrácený úvazek v Německu

Publikováno: 26. ledna 2026 - Světem našich pracovních povinností hýbe v posledních letech otázka rovnováhy mezi osobním a pracovním životem....

Práce v Německu přes agenturu odolává ekonomickým výkyvům

Publikováno: 15. ledna 2026 - Hledání práce je leckdy běh na dlouhou trať. A hledání práce v Německu je pak...

Co dělat, když skončí nárok na ošetřovné na dítě v Německu

Publikováno: 28. prosince 2025 - Když dítě onemocní, pracující rodič z toho nejásá. Musí totiž řešit dilema, jít do práce...

Pendleři, takhle se změní výhody práce v Německu v roce 2026!

Publikováno: 18. prosince 2025 - Rok 2026 už klepe na dveře a přináší s sebou pár změn. Vybrali jsme pro...

Bewerbung aneb Jak na motivační dopis v němčině?

Publikováno: 9. prosince 2025 - Když se člověk poohlíží po práci, obvykle už má připravený aktualizovaný životopis. Když ho nějaká...

Nemocenská v Německu – výše a nárok na pracovní neschopnost

Publikováno: 1. prosince 2025 - Nemocenská v Německu je jednou ze základních dávek vyplácenou ze zdravotního pojištění a slouží jako...

Platy v Německu porostou i nadále, ovšem ne všude stejně

Publikováno: 24. listopadu 2025 - Otázku spravedlivé mzdy řeší snad každý z nás. Nejinak je tomu i v Německu, kam...

Zákonná minimální mzda v Německu v roce 2026 vzroste

Publikováno: 10. listopadu 2025 - V roce 2025 rozhodla Komise pro minimální mzdu o jejím postupném zvyšování na 13,90 EUR...

Německá vláda oseká občanský příspěvek Bürgergeld

Publikováno: 24. října 2025 - Německá sociální podpora je tak štědrá, že se v průzkumu z roku 2023 většina Němců...